Рынок пенополистирола переживает период рационализации и реструктуризации мощностей

15.07.2016 • Издатель: Marketpublishers

Строительная и упаковочная отрасли являются самыми значительными сегментами потребления пенополистирола. На них приходится более двух третей всего спроса на пенополистирол. В последние годы потребление пенополистирола в строительстве растет более высокими темпами, чем его потребление в упаковочном секторе. Другими перспективными отраслями использования пенополистирола являются мебельная промышленность и спортинвентарь.

В настоящее время рынок пенополистирола переживает период рационализации и реструктуризации мощностей, что может сопровождаться закрытием, расширением или оптимизацией ряда производств. Попутно идет процесс наращивания мощностей в некоторых странах Ближнего Востока и Азиатско-тихоокеанского региона, хотя этот процесс и не носит масштабный характер, учитывая текущий переизбыток мощностей на мировом рынке пенополистирола. Кроме того, активизировалась деятельность в сфере слияний, поглощений, создания СП и учреждения различных консорциумов. Например, в 2005 году компании Nova Chemicals и Grupo Idesa подписали соглашение о создании на паритетных началах СП в Мексике, которое будет заниматься производством пенополистирола. Подобная реструктуризация рынка пенополистирола усиливается за счет его высокой степени фрагментации. Так, в Северной Америке, доля которой на рынке пенополистирола совсем невелика, действуют порядка десятка крупных производителей пенополистирола, включая такие компании как StyroChem International, Dart Polymers, Flint Hills Resources, Grupo Idesa, Nexkemia Petrochimie, Plasti-Fab Nova Chemicals и Styropek.

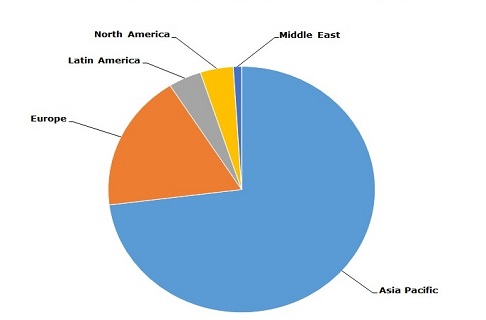

Распределение мировых мощностей пенополистирола по регионам (2014 г.)

Процесс переформатирования рынка пенополистирола может усилиться за счет текущей неопределенности, возникшей на европейском химическом рынке после проведенного в Великобритании референдума о выходе из ЕС. Несколько производителей пенополистирола уже заявили, что перспектива выхода Великобритании из ЕС в ближайшем будущем может неблагоприятно сказаться на выпуске и реализации их продукции. Конечно, негативные последствия могут быть сильно преувеличены и предсказать их на данном этапе крайне трудно, но текущая неопределенность является фактом, с которым обязаны считаться все участники рынка. Так, некоторые участники пенополистирольного рынка уже заявили о пересмотре ряда планов и о воздействии ситуации на цены на стирол, который является сырьем для производства пенополистирола. Серьезную озабоченность вызывает дальнейшая судьба европейского регламента REACH, регулирующего производство и оборот химических веществ. Мировой рынок пенополистирола также характеризуется высокой степенью непропорциональности при географическом распределении мощностей, учитывая тот факт, что на АТР приходится более 70% всех мировых мощностей пенополистирола, а на Китай – более 60%.

Более подробную информацию по рынку пенополистирола можно найти в исследовании «Пенополистирол (EPS): обзор мирового рынка 2016 г. и прогноз до 2020 г.», подготовленном компанией Merchant Research & Consulting, Ltd.

КОНТАКТЫ

MarketPublishers.ru

Наталия Астер

Тел: +7 (495) 9692718

[email protected]

MarketPublishers.ru

Новости и аналитика