Китайский рынок железной руды остаётся уязвимым

13.03.2019 • Издатель: Marketpublishers

Железорудная промышленность является перспективным горнодобывающим и промышленным сектором. Данная перспективность сохраняется несмотря на то, что темпы развития сектора, а также рост цен на железную руду в настоящее время гораздо ниже тех, которых наблюдались, например, в первое десятилетие 21-го века. В период с 2000 по 2009 гг. объёмы мирового экспорта железной руды практически удвоились в физическом выражении (с 478 млн. тонн в год до 935 млн. тонн в год) и выросли в шесть раз в стоимостном выражении (с 9,2 млрд. долларов США до 55,6 млрд. долларов США). Особенно высокий рост цен на железную руду наблюдался в этот период в регионе Юго-Восточной Азии.

Сегодняшние прогнозы касательно развития рынка железной руды в 2019 году предсказывают весьма скромные темпы роста данного рынка. Например, текущее замедление экономики Китая является очевидным фактом несмотря на уверенный рост китайского экспорта и меры экономического стимулирования, которые благотворно сказываются на увеличении спроса на сталь в этой стране. Последнему обстоятельству в немалой степени способствует бум инфраструктурных проектов в Пекине, а это напрямую затрагивает производителей и потребителей железной руды в Китае, учитывая вертикальную интеграцию секторов железной руды и стали.

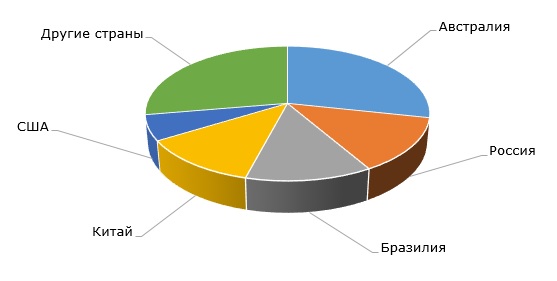

Важно отметить, что в течение ряда десятилетий китайское правительство предпринимает активные меры по развитию внутреннего рынка железной руды на фоне значительного роста импорта железной руды Китаем (годовой импорт железной руды Китаем менялся с 70 млн. тонн в 2000 г. до 627 млн. тонн в 2009 г. и 928 млн. тонн в 2015 г.). Среди таких мер надо выделить следующие. Во-первых, все попытки китайского правительства в этом направлении нацелены на повышение независимости страны в плане обеспечения железом, для чего наращивалась местная добыча железных руд. Во-вторых, важное место в этом вопросе всегда отводилось налаживанию альянсов с иностранными железорудными компаниями. Здесь следуют заметить, что интересы китайского правительства и большой тройки (три основных железорудных компании мира, а именно: Vale, BHP Billiton и Rio Tinto) вряд ли совпадают, учитывая тот факт, что именно эти компании стоят за основными поставками железной руды в Китай, а ещё ранее – за резким скачком цен на железную руду в регионе. В-третьих, китайское правительство активно инвестировало в железорудный сектор. Тем не менее, уязвимость китайского железорудного сектора сохраняется, что конечно же обусловлено тем, что доля Китая в структуре мировых железорудных ресурсов невелика и составляет примерно 12%.

Структура мировых запасов необработанной железной руды по странам

Железо включено в национальный Стратегический минеральный резерв страны, а Китай потребляет одну треть мировых железных руд. Например, когда в конце января 2019 года бразильская железорудная компания Vale, которая является крупнейшей компанией отрасли в мире (в 2019 году компания планирует довести добычу железной руды до 400 млн. тонн), была вынуждена приостановить работу рудника Corrego do Feijao из-за обрушения дамбы хвостохранилища, это немедленно сказалось на китайском рынке железной руды. В результате данного события цены на железную руду на местном рынке резко поднялись до полуторогодовалого максимума и составили 84 доллара США и 23 цента за тонну (текущий индекс Metal Bulletin железной руды с 62%-ным содержанием железа составляет 85 долларов США и 53 цента за тонну на условиях CFR Циндао).

Ещё одним важным фактором, оказывающим влияние на китайский и мировой рынки железной руды, влияние которого даже усилилось в последнее время, является фактор торговых отношений между Китаем и США. Между этими крупнейшими игроками мировой экономики сохраняются существенные торговые дисбалансы и разногласия, включая торговлю сталью, а это имеет прямое отношение к рынку железной руды. В настоящее время США успешно блокируют поставки стали Китая и ряда других стран на американский рынок. Более того, введённые США ограничения на импорт китайской стальной продукции касаются и торговых взаимоотношений Китая с другими странами. Так, некоторые страны боятся потерять американский рынок для своей собственной стальной продукции из-за опасения, что они будут обвинены США в реэкспорте китайской стальной продукции. Например, подобное происходит сейчас с Вьетнамом. Вьетнам заявил, что он скорее всего откажется от импорта китайской стали из-за выдвинутых против него обвинений со стороны США касательно реэкспорта китайской стали (Вьетнам является вторым по величине импортёром китайской стали после Южной Кореи). Тем не менее, важно осознавать тот факт, что даже с учётом вышеизложенных барьеров для развития китайского железорудного сектора, Китай остаётся крупнейшим мировым игроком на рынке железной руды, который активно работает в плане освоения новых рынков, особенно в Африке, где китайское присутствие только возрастает.

Более подробную информацию по рынку железной руды можно найти в исследовании «Обзор мирового рынка железной руды и перспективы развития до 2028 г.», подготовленном компанией Merchant Research & Consulting, Ltd.

КОНТАКТЫ

MarketPublishers.ru

Наталия Астер

Тел: +7 (993) 2787487

[email protected]

MarketPublishers.ru

Новости и аналитика