Мировое потребление ацетона демонстрировало устойчивые темпы роста в 2014 году

06.03.2015 • Издатель: Marketpublishers

Ацетон широко используется в качестве промежуточного компонента при получении ряда химикатов, в частности, метилметакрилата (ММА) и бисфенола-А (БФА). Кроме того, значительное количество ацетона используется для производства растворителей, акрилатов, красок, клеящих веществ, полимерных покрытий и искусственных волокон. Области применения ацетона разнообразны – от автомобильного сектора и строительства до производства медицинских препаратов и косметических средств.

Спрос на ацетон зависит от ряда факторов, среди которых можно выделить несколько основных, а именно: а) ситуация в базовых секторах потребления (производство ММА, БФА и растворителей); б) поведение основных региональных рынков потребления, включающих Азиатско-Тихоокеанский регион, Европу и Северную Америку в) фенольно-ацетоновая конъюнктура при сопряженном методе производства и взаимовлияние внутри всей цепочки производства ацетона [Данная цепочка обычно включает использование бензола и пропилена в качестве исходного сырья, которое затем трансформируется в кумол, оксидируемый в гидропероксид кумола, позднее расщепляемый на фенол и ацетон с использованием цеолитовых катализаторов. Развитие технологий производства является важным фактором, влияющим на рынок ацетона]; г) функционирование ведущих производителей ацетона; д) новые нормы безопасности и изменения в экологическом законодательстве.

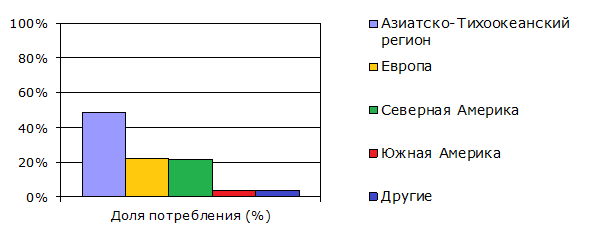

Потребление ацетона по регионам

Ведущими производителями ацетона являются следующие компании (в скобках указаны страны, в которых находятся их основные мощности по производству ацетона): Ineos Phenol (Бельгия, Германия, США), Cepsa Quimica (Испания), Shell Chemical Co. (США), LG Chem Co. (Южная Корея), Honeywell (США), Formosa Chemicals and Fibre Corp (FCFC) (Тайвань), The Dow Chemical Co. (США), Mitsui Chemicals Inc. (Япония, Китай, Сингапур), Sinopec (Китай), Axiall (США), Mitsubishi Chemical Corp. (MCC) (Япония), Kumho P&B Chemicals Inc (KPB) (Южная Корея) и др. Довольно внушительный список крупных производителей подтверждает слабую степень монополизации рынка и его значительную региональную фрагментацию.

Мировое потребление ацетона в 2014 году составило примерно 5,9 млн. тонн и демонстрировало устойчивые темпы роста. Основной рост был обеспечен Азиатско-Тихоокеанским регионом, в частности, Китаем, и данная тенденция сохранится в ближайшем будущем. Ценовой анализ региональных рынков ацетона в период с августа 2013г. по июль 2014г. свидетельствует о наличии следующих тенденций: а) азиатский рынок ацетона менее подвержен резким ценовым колебаниям с точки зрения частотности и величины колебаний; б) американский и европейский рынки ацетона подвержены довольно значительным ценовым колебаниями как в плане их регулярности, так и абсолютной величины; в) влияние сезонного фактора особенно заметно на американском и европейском рынках.

Более подробную информацию по рынку ацетона можно найти в исследовании «Ацетон: обзор рынка 2015 г. и прогноз до 2019 г.»

КОНТАКТЫ

MarketPublishers.ru

Наталия Астер

Тел: +7 (993) 2787487

[email protected]

MarketPublishers.ru

Новости и аналитика